'%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M12%2020C12.5523%2020%2013%2020.4477%2013%2021V23C13%2023.5523%2012.5523%2024%2012%2024C11.4477%2024%2011%2023.5523%2011%2023V21C11%2020.4477%2011.4477%2020%2012%2020Z'%20fill='%23F8CA10'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M17.6529%2017.6529C18.0434%2017.2624%2018.6766%2017.2624%2019.0671%2017.6529L20.4871%2019.0729C20.8776%2019.4634%2020.8776%2020.0966%2020.4871%2020.4871C20.0966%2020.8776%2019.4634%2020.8776%2019.0729%2020.4871L17.6529%2019.0671C17.2624%2018.6766%2017.2624%2018.0434%2017.6529%2017.6529Z'%20fill='%23F8CA10'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M6.34711%2017.6529C6.73763%2018.0434%206.73763%2018.6766%206.34711%2019.0671L4.92711%2020.4871C4.53658%2020.8776%203.90342%2020.8776%203.51289%2020.4871C3.12237%2020.0966%203.12237%2019.4634%203.51289%2019.0729L4.93289%2017.6529C5.32342%2017.2624%205.95658%2017.2624%206.34711%2017.6529Z'%20fill='%23F8CA10'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M20%2012C20%2011.4477%2020.4477%2011%2021%2011H23C23.5523%2011%2024%2011.4477%2024%2012C24%2012.5523%2023.5523%2013%2023%2013H21C20.4477%2013%2020%2012.5523%2020%2012Z'%20fill='%23F8CA10'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M0%2012C0%2011.4477%200.447715%2011%201%2011H3C3.55228%2011%204%2011.4477%204%2012C4%2012.5523%203.55228%2013%203%2013H1C0.447715%2013%200%2012.5523%200%2012Z'%20fill='%23F8CA10'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M12%208C9.79086%208%208%209.79086%208%2012C8%2014.2091%209.79086%2016%2012%2016C14.2091%2016%2016%2014.2091%2016%2012C16%209.79086%2014.2091%208%2012%208ZM6%2012C6%208.68629%208.68629%206%2012%206C15.3137%206%2018%208.68629%2018%2012C18%2015.3137%2015.3137%2018%2012%2018C8.68629%2018%206%2015.3137%206%2012Z'%20fill='%23F8CA10'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M20.4871%203.51289C20.8776%203.90342%2020.8776%204.53658%2020.4871%204.92711L19.0671%206.34711C18.6766%206.73763%2018.0434%206.73763%2017.6529%206.34711C17.2624%205.95658%2017.2624%205.32342%2017.6529%204.93289L19.0729%203.51289C19.4634%203.12237%2020.0966%203.12237%2020.4871%203.51289Z'%20fill='%23F8CA10'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M3.51289%203.51289C3.90342%203.12237%204.53658%203.12237%204.92711%203.51289L6.34711%204.93289C6.73763%205.32342%206.73763%205.95658%206.34711%206.34711C5.95658%206.73763%205.32342%206.73763%204.93289%206.34711L3.51289%204.92711C3.12237%204.53658%203.12237%203.90342%203.51289%203.51289Z'%20fill='%23F8CA10'/%3e%3cpath%20fill-rule='evenodd'%20clip-rule='evenodd'%20d='M12%200C12.5523%200%2013%200.447715%2013%201V3C13%203.55228%2012.5523%204%2012%204C11.4477%204%2011%203.55228%2011%203V1C11%200.447715%2011.4477%200%2012%200Z'%20fill='%23F8CA10'/%3e%3c/g%3e%3cdefs%3e%3cclipPath%20id='clip0_15282_127778'%3e%3crect%20width='24'%20height='24'%20fill='white'/%3e%3c/clipPath%3e%3c/defs%3e%3c/svg%3e)

Новосибирская область вошла в число лидеров по темпам роста страхования за последние полгода — по словам экспертов, у нас этот рост в десять раз быстрее, чем в целом по стране. В число сегментов, где наблюдают наибольший прирост, вошло страхование жизни — около 12%. Журналист НГС узнала, зачем новосибирцы кинулись к страховщикам, чего стали бояться и сколько выплат им удаётся получить на самом деле.

Страховые компании отметили прирост по страхованию жизни в I квартале 2019 года в Новосибирской области. Как объяснил директор новосибирского филиала «Ренессанс страхование» Сергей Лешонок, большой рост сборов пришёлся на долгосрочное страхование жизни — в эту категорию входят три подвида: пенсионное, накопительное и инвестиционное.

Справка: накопительное страхование жизни — вид страхования жизни, с помощью которого можно застраховать жизнь и при этом накопить определённую сумму денег к заданному сроку. Пенсионное — для формирования источников финансирования пенсий. Инвестиционное — помимо страхования жизни, клиент получает инструмент инвестирования в различные активы, предлагаемые страховщиком.

«Причина роста популярности этого вида страхования — в снижении доходности по банковским вкладам. Инвестиционное страхование жизни используется как альтернативный вариант инвестиций. Выплаты по страхованию жизни в Новосибирской области составили 485 миллионов рублей. Страхование от несчастных случаев обеспечило прирост 61 миллион рублей — 20%. Рост этого вида страхования обеспечен в том числе сборами по полисам, оформляемым при "кредитном" страховании: в случае оформления потребительского или ипотечного кредита заёмщику предлагается оформить полис страхования от несчастных случаев на сумму остатка по кредиту», — поясняет Сергей Лешонок.

Страхование от несчастных случаев обеспечивает выплату при травмах, инвалидности или гибели застрахованного, размер зависит от тяжести травмы. Выплаты по страхованию от несчастных случаев за полгода в компании составили 49,3 миллиона: новосибирцы заключили 124 тысячи договоров со средней стоимостью 2,96 тысячи рублей.

В компании «Ингосстрах-Жизнь» тенденцию подтверждают: в I квартале 2019 года виден рост всех личных видов страхования и страхования жизни в Новосибирской области. Здесь общий объём страховых премий по страхованию жизни, включая накопительное, пенсионное и инвестиционное, составил 1,1 миллиона рублей, что на 11,6% больше, чем за тот же период 2018 года. Страховые премии по личным видам страхования — от несчастных случаев и болезней, а также ДМС — составили около 183 тысяч рублей (на 16% больше). И также подтверждают, что в этом росте есть вклад тех, кто брал ипотечные и потребительские кредиты.

«На фоне сокращения рынка страхования жизни на 5,5% по России — рост этого сектора в Новосибирске выглядит очень позитивным. Традиционным каналом продаж по страхованию жизни являются банки, которые реализуют программы накопительного, инвестиционного страхования жизни, а также страхования от несчастного случая и болезней при выдаче ипотечных и потребительских кредитов. Доля, которая реализуется через банки, достигает 90% от всех сборов страховых премий», — добавили в компании. Такую тенденцию в «Ингосстрах-Жизнь» связывают прежде всего с повышенной заинтересованностью клиентов в страховании и появлении на рынке новых продуктов.

Заместитель генерального директора СК «Сбербанк страхование жизни» Виктор Дубровин тоже отмечает рост сборов по страхованию жизни — в их компании они выросли в два раза.

«В конце прошлого года мы обновили нашу продуктовую линейку накопительного страхования жизни новыми массовыми и доступными продуктами. Они позволяют накопить от 250 тысяч рублей до 1 миллиона в комфортном для человека режиме — от 3 тысяч рублей в месяц. Программы накопительного страхования жизни включают в себя такие риски, как инвалидность и уход из жизни. При наступлении неблагоприятных событий страховая компания будет делать взносы за клиента, тем самым обеспечив получение выгодоприобретателем необходимой суммы к назначенному сроку», — замечает Дубровин.

Эксперты объясняют рост страховых договоров боязнью за свою жизнь и здоровье — статистика подтверждает, что не зря. Чаще всего новосибирцы умирают от болезней, особенно от тех, которые связаны с системой кровообращения. По данным Новосибирскстата, из 19 тысяч новосибирцев, которые умерли в прошлом году, около 10 тысяч скончались именно от проблем с сердцем. В топе также новообразования и несчастные случаи, от которых тоже можно застраховаться. Чаще всего в прошлом году это были случайные падения, утопления, удушения, а также ДТП, где погибли 60 человек. Немалую роль в страхах новосибирцев, как и жителей по всей стране, играет боязнь разгула преступности.

«Внешние страхи россиян смещаются с фиксации на внешних угрозах на угрозы внутри страны в виде конфликтов на политической и религиозной почве, — считает социолог, научный сотрудник отдела социальных проблем ИЭОПП СО РАН Вячеслав Комбаров. — Факторов может быть много. Например, такой банальный, как начало летнего туристического сезона: когда количество путешествий возрастает, растёт соответственно и количество страхований здоровья и жизни».

Страхи россиян также растут вслед за ростом кредитования. «Растущее предложение кредитования находит благодатную почву в увеличении страхов. Причём страхи создаются искусственно. Людьми, которые боятся, проще манипулировать для продвижения в обществе идей и политических проектов, которые преподносятся как ответ на угрозы», — говорит Вячеслав Комбаров.

Социолог утверждает, что среди населения увеличивается ценность здоровья, в том числе как показатель качества и уровня жизни.

«Не исключено, что страхование здоровья является в некотором роде видом классового престижного потребления. Иными словами, страхование здоровья — как косвенная практика, направленная на заботу о себе и качестве жизни людьми со средними и высокими доходами. Ещё нюанс — работают бессознательные механизмы, завязанные на страхе, который очень активно нагнетается СМИ через обращение к угрозам, ложным или явным. Вся госпропаганда убеждает нас, что Россия находится в кольце врагов, а тут очень своевременно страховщики активно предлагают нам вариант обезопасить своё будущее на случай, если, не дай бог, что-то произойдёт нехорошее. Война, например», — заявляет Комбаров.

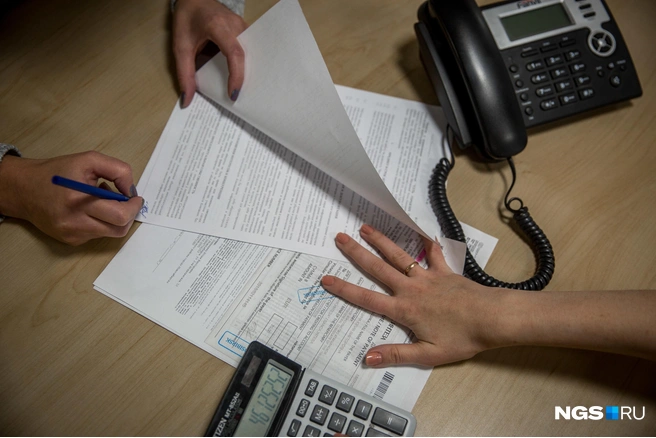

Юрист и доцент кафедры гражданского и предпринимательского права НГУЭУ Ирина Ломакина подчеркивает: договоры личного страхования добровольны. Риски социального или экономического характера в них перекладываются на плечи другого лица — страховой компании.

«В нём [договоре] при заключении есть такие действующие лица: сам страхователь — тот, кто платит, заключает договор, и застрахованное лицо, в пользу которого эти риски застраховываются. Помимо него, указывается выгодоприобретатель. На него я обращаю особое внимание. Они могут не совпадать — застрахованное лицо и выгодоприобретатель, который вместо застрахованного получает страховую сумму. И если не указан выгодоприобретатель, то право получить страховку переходит к наследникам», — объясняет Ломакина.

Руководитель юридической компании «ФИНПРАВ» Вадим Бадмаев подтверждает, что указание выгодоприобреталя облегчает процесс получения выплат, и говорит, что на практике часто всё работает действительно быстро, но иногда возникают сложности. Зачастую они связаны с тем, что люди невнимательно читают договоры, говорит он. В практике компании Вадима Бадмаева был случай, когда только через суд они помогли родственникам получить деньги после смерти наследодателя, потому что страховая отказывала. В других случаях обычно помогают досудебные претензии.

«Нужно посмотреть отзывы о компании, практику арбитражную и практику в судах общей юрисдикции, чтобы понять, платят они или нет, через суды всё нужно выбивать или без судов всё обходится», — советует эксперт.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)