Жители Новосибирской области продолжают активно брать кредиты, несмотря на высокий уровень ставок. Как отмечает Центробанк, сумма взятых кредитов с начала года закономерно растет от месяца к месяцу. Что заставляет новосибирцев массово брать деньги в долг и следует ли ожидать такой тенденции в будущем — в материале НГС.

Больше 30 миллиардов ежемесячно

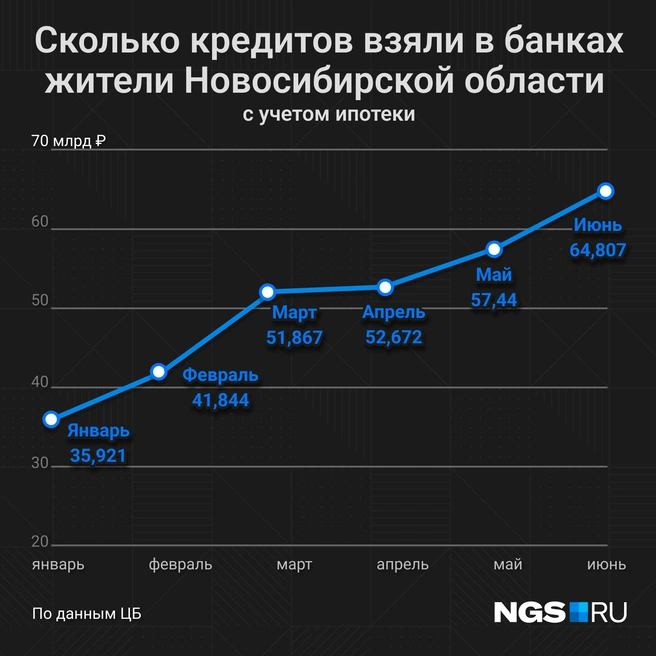

Согласно данным Банка России, с начала 2024 года (с января по июнь — данных за июль пока нет) жители Новосибирской области взяли кредитов, включая ипотечные, на общую сумму 304 миллиарда 551 миллион рублей. От месяца к месяцу сумма взятых в долг денег становится всё больше. Выглядит это следующем образом:

Общая сумма задолженности новосибирцев перед банками сегодня составляет более 807 миллиардов рублей.

Суммы, указанные выше, могут сбить с толку, потому что львиная доля этих кредитов — ипотеки. Для создания приближенной к реальности картины НГС узнал у коммерческих банков, как часто новосибирцы берут именно потребительские кредиты. В финансовых организациях подтвердили данные ЦБ: объём одолженных средств растёт с каждым месяцем.

В банке «ВТБ» НГС рассказали, что за первые шесть месяцев текущего года жители Новосибирской области взяли 74,9 тысячи кредитов на общую сумму в 21 миллиард рублей. Чаще всего новосибирцы кредитовались в июне, за месяц взяв в долг более 5,5 миллиарда рублей. Общая задолженность жителей сибирского региона перед «ВТБ» составляет 79,7 миллиарда рублей — это 233 тысячи потребительских кредитов.

В «Совкомбанке» точную статистику по месяцам не предоставили, но указали, что средняя сумма потребительского кредита в июне на порядок выше среднего полугодового показателя — 186 тысяч рублей против 137.

— За 6 месяцев 2024 года в Новосибирской области выдано более 1,3 миллиарда денежных кредитов без учета ипотеки. Всего в области более 6,5 миллиарда рублей действующих кредитов. Уровень просроченной задолженности по кредитам в регионе соответствует среднему значению по банку в целом, — рассказали представители «Совкомбанка».

В кредитной организации пояснили, что рост средней суммы кредита во многом обусловлен увеличением доходов населения в условиях дефицита кадров на рынке труда.

В пресс-службе «Россельхозбанка» НГС рассказали, что в период с января по июнь этого года их клиенты в Новосибирской области взяли 846 кредитов на сумму в 267 миллионов рублей. И тоже отметили «июньский феномен»: больше всего кредитов было взято именно в этом месяце — 178. Реже всего новосибирцы кредитовались в январе — 67 раз. Средняя сумма потребкредита составила 315 тысяч рублей.

Ограничения Банка России

С одной стороны, банковскому сектору выгодно выдавать большое количество кредитов. С другой — если новосибирцы не смогут осилить взятые на себя обязательства и будут массово подавать на банкротство, банки рискуют потерять деньги.

С 1 июля текущего года регулятор решил повысить макропруденциальные надбавки для займов с полной стоимостью кредита от 25% до 40%. Этот показатель учитывает не только процентную ставку, но и все дополнительные выплаты, требуемые от россиян при оформлении кредитного продукта: например, плату за страхование.

Макропруденциальные надбавки — это специальные меры, которые центральные банки и другие регуляторы применяют для снижения рисков в финансовой системе в целом. Они направлены на то, чтобы предотвратить накопление чрезмерных рисков, которые могут привести к финансовому кризису.

Например, Центральный банк может установить дополнительные требования к капиталу для банков, когда видит, что в экономике накапливаются пузыри (например, на рынке недвижимости). Это заставляет банки держать больше капитала про запас, чтобы они были более устойчивы к возможным потрясениям.

Макропруденциальные надбавки увеличивают нагрузку на банковский капитал при выдаче определенных видов кредитов. Чем выше значение этого показателя, тем больший запас капитала должен поддерживать банк. С 1 сентября такие надбавки будут введены практически для всех необеспеченных потребительских кредитов, сообщали в ЦБ. Это снизит привлекательность таких займов для финансовых организаций.

Таким образом регулятор пытается ограничить рост кредитования с высокой полной стоимостью и высокой долговой нагрузкой для заемщиков, чтобы снизить риски в банковской системе.

Вынужденная кабала

Доцент кафедры финансовых рынков и финансовых институтов НГУЭУ Эдуард Коложвари называет потребительские кредиты «большим и разноплановым феноменом».

— Увеличение кредитования населения мы наблюдали в период мягкой денежно-кредитной политики Банка России, скажем, три года назад. Сейчас денежные власти стараются охладить чрезмерный кредитный аппетит: поднимаются ставки и регуляторные надбавки. Тем не менее спрос не падает. Раньше мы связывали рост кредитования с тем, что граждане брали кредиты на первоначальный взнос по ипотеке — возможно, эта схема еще работает. Кроме того, объективно растут доходы населения, и люди не боятся рисков, — объяснил Эдуард Коложвари.

По мнению экономиста, к этой ситуации идеально подходит фраза: «Дайте людям несколько лет экономической стабильности, они тут же наберут кредитов».

— Возможно, все считают, что купят в кредит какие-то активы, цена на которые обгонит инфляцию и ставку по кредиту. Все это выгодно банковскому сектору экономики. В этом году снова планируется рекордная прибыль, — подчеркнул Коложвари.

Специалист выразил мнение, что к Новому году темпы кредитования всё-таки должны пойти на спад.

Старший научный сотрудник Института экономики и организации промышленного производства СО РАН и доцент НГУ Ольга Валиева предположила, что бум июньского кредитования связан с финансированием летних отложенных покупок товаров и услуг, а также строительством и благоустройством, проведением ремонтных работ, поездками на время отпусков.

— Это не люди стали брать больше кредитов, это рост цен спровоцировал большие объемы займов. Рост стоимости материалов для ремонта, запасных частей на автомобили, цен на авиабилеты и далее по списку вынуждает население обращаться за кредитами в банки даже по более высоким ставкам, — объяснила Ольга Валиева.

При этом она отметила, что такая тенденция долго продолжаться не может. В силу специфики рынков и рисков покупательская способность населения будет сокращаться. По её мнению, невозможно до бесконечности наращивать заработные платы и объемы производства и продаж в текущих условиях.

— Даже помощь государства, субсидии и выплаты — все это не может сыпаться как из рога изобилия. Экономика перегревается и начинает замедляться. Рост цен вызывает рост затрат по всем производственно-сбытовым цепям и опережают рост заработных плат. Деньги у населения заканчиваются, процентные ставки не позволяют брать кредиты, и этот процесс будет приводить к сокращению кредитования. Чего, собственно, и добивается Центральный банк, — заключила Валиева.

Ранее НГС писал, что российский рынок недвижимости повторяет китайский кризисный путь.

Главные новости Новосибирска и страны — в телеграм-канале NGS.RU. Подписывайтесь, чтобы быть в курсе событий.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)