Вклады с большим процентом почти всегда идут с набором ограничений

Семнадцать процентов годовых. Двадцать два процента. Цифры на баннерах выглядят убедительно — кажется, достаточно открыть вклад и забрать доход через полгода. На практике между рекламой и суммой, которая окажется на счете, стоят три фильтра: условия получения этой ставки, механика начисления процентов и налог. Эксперты разобрали каждый.

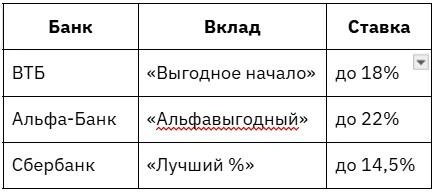

Что обещает витрина

Если сравнивать вклады по банкам только по цифре на баннере, картина в апреле 2026 года для трех крупных банков выглядит так:

Сравнивнение вкладов по банкам

Разброс — больше семи процентных пунктов. Кажется, выбор очевиден. Но это верхний слой. Под ним — условия, которые делают цифры менее однозначными.

Что стоит за максимальной ставкой

Вклады с большим процентом почти всегда идут с набором ограничений.

ВТБ дает 18%, но только на сумму от 10 000 до 50 000 рублей. И только если у клиента не было вкладов и накопительных счетов в банке последние 180 дней. Срок — строго 91 день, без пополнения и снятия.

У Альфа-Банка похожая логика: 22% по «Альфавыгодному» — это акция с 28 апреля по 31 мая 2026 года, срок размещения — 62 дня, сумма — от 10 000 до 50 000 рублей. Положить полмиллиона под 22% не получится.

Сбербанк скромнее в заявленной ставке, зато гибче в условиях: от 100 000 рублей, сроки — от месяца до трех лет. Максимальные 14,5% — тоже для «новых денег», то есть средств, которых не было в Сбербанке предыдущие два месяца, с выплатой процентов в конце срока.

Вот общий паттерн: чем выше рекламная ставка, тем жестче рамки — по сумме, сроку и статусу клиента. Проще говоря, 22% существуют, но положить туда можно не больше 50 000 рублей на два месяца.

Допустим, все условия выполнены. Как банк посчитает доход?

Номинальная ставка и то, что за ней

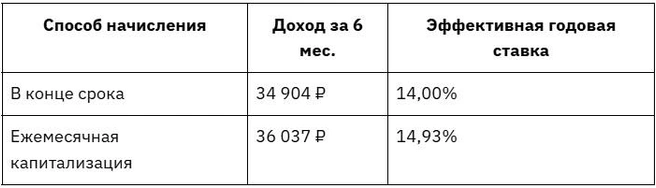

В договоре указана номинальная ставка. Она не учитывает капитализацию — начисление процентов на ранее начисленные проценты. Если проценты выплачиваются в конце срока на отдельный счет, номинальная и эффективная ставки совпадают. А если проценты ежемесячно прибавляются к телу вклада, доходность растет.

Как это выглядит в рублях? Возьмем 500 000 рублей на 6 месяцев под 14% годовых.

Расчет вклада 500 000 рублей на 6 месяцев под 14% годовых

Разница — 1133 рубля. На первый взгляд, немного. На сумме в два миллиона и сроке в год она вырастет до ощутимых тысяч. Банки нередко указывают в рекламе именно эффективную ставку — с учетом капитализации. В договоре же фиксируется номинальная. Между витриной и договором — зазор, и его стоит проверять.

Деньги посчитали. Но на руки вы получите не всю сумму.

Сколько заберет государство в виде налога

С 2021 года в России действует налог на процентный доход по вкладам. Механика такая: суммируются все проценты по всем вкладам и счетам во всех банках за год. Из этой суммы вычитается необлагаемый лимит. С превышения — НДФЛ.

Лимит рассчитывается по формуле: 1 000 000 ₽ × максимальная ключевая ставка ЦБ за год (берется значение на 1-е число каждого месяца).

За 2025 год необлагаемая сумма — 210 000 рублей (ключевая ставка достигала 21%). Налог нужно уплатить до 1 декабря 2026 года.

А за 2026 год? Пока ориентир — 160 000 рублей. На 1 января ставка составляла 16%, после чего ЦБ только снижал ее. Если регулятор продолжит снижение, лимит не вырастет. Порог попадания под налог в 2026 году ниже, чем в 2025-м.

При каком вкладе можно столкнуться с налогом? Считаем: 160 000 рублей дохода при ставке 14% — это вклад примерно на 1 140 000 рублей на год. Один вклад поменьше — и налог не возникнет. Но если открыто несколько депозитов в разных банках, проценты сложатся и с суммы превышения придется заплатить 13%.

Справедливости ради, начисление проходит достаточно комфортно: банки сами передают информацию в налоговую, ФНС рассчитывает всё сама, декларацию подавать не нужно. Уведомление придет в личный кабинет налогоплательщика.

Какая сумма зачисляется на счет в итоге

Соберем всё в один пример: 500 000 ₽, 6 месяцев, номинальная ставка — 14%, выплата — в конце срока.

Рекламная ставка: 14%;

доход до налога — 34 904 ₽;

налог: 0 ₽ (доход ниже лимита — 160 000 ₽);

начисляется — 34 904 ₽.

Расклад выглядит неплохо: при одном вкладе на полгода налог, скорее всего, не коснется. Но если общий процентный доход за год перевалит за 160 000 ₽, разницу придется обложить налогом.

Формула для самостоятельной проверки по вкладам без капитализации: доход = сумма × ставка ÷ 365 × количество дней. Затем сравните итог с необлагаемым лимитом за текущий год.

Перед тем как открыть вклад с большим процентом, стоит сопоставить условия хотя бы трех–четырех банков — не только по ставке, но и по ограничениям. Актуальные предложения удобно изучать на финансовых витринах вроде yandex.ru/finance/deposits — так можно отследить действительно хорошее предложение.

Акционерное общество «АЛЬФА-БАНК».

Банк ВТБ (публичное акционерное общество).

Публичное акционерное общество «Сбербанк России».