На этой неделе произошло очередное повышение цен для автомобилистов — на этот раз подорожала страховка ОСАГО. Если говорить языком страховщиков, то в системе ОСАГО «расширился коридор базовой ставки»: ранее он был 2224–5980 рублей, теперь — 1646–7535 рублей. Если же говорить общечеловеческим языком, то, по сути, это именно подорожание для значительной части автомобилистов, ведь страховые компании предпочитают устанавливать базовую ставку по верхнему пределу. Таким образом максимальное подорожание полиса составило 26%. Авторедактор НГС Дмитрий Косенко, который страховал свой автопарк год назад и в июле, и августе этого года, решил проверить, как подорожали его полисы.

Итак, всё дело в ставке! Именно на нее навешиваются остальные коэффициенты, которые увеличивают или уменьшают конечную стоимость полиса. Мы уже не раз говорили, что логика, по которой страховые компании назначают базовую ставку, известна только им и силам небесным. По опыту страхования за последние годы можно сказать, что ставка выбирается максимальная из ценового коридора или близкая к максимальной.

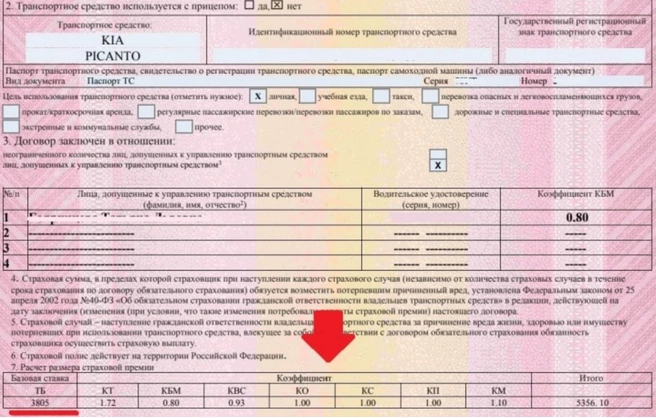

В июле 2021 года я страховал первый автомобиль мощностью 170 л. с. на сумму 6022 рубля — у меня был хороший коэффициент бонус-малус (КБМ) за безаварийное вождение и скидки за возраст/стаж. В июле 2022 года этот же автомобиль обошелся в 6528 рублей, то есть почти на 9% дороже, и это еще до нынешнего расширения коридора. Почему так произошло? Да потому что страховая компания просто изменила базовую ставку с 4913 рублей до максимальных на тот момент 5980 рублей. По какой логике? Смотрите выше.

В августе я застраховал второй автомобиль мощностью 167 л. с. (ставки аналогичны мощности 170 л. с.) на сумму 6528 рублей и третий автомобиль мощностью 146 л. с. на сумму 5712 рублей. Давайте посмотрим, сколько стоят полисы на них сейчас.

Заходим на сайт той же самой страховой компании, водим данные второго автомобиля и получаем 7181 рубль, то есть больше на 10%. Учитывая, что коэффициенты у меня не изменились, весь рост пришелся на базовую ставку — теперь она у меня не 5980 рублей, а 6578 рублей. Хорошо, что не максимальные 7535 рублей.

По третьему автомобилю ситуация аналогичная, итоговая стоимость полиса изменилась с 5712 рублей до 6283 рублей — тоже на 10%. Если возвращаться ко второму автомобилю, который страхуется по тем же ставкам, что и первый, то получается, что за 1 год и 2 месяца страховка подорожала почти на 20%. И это еще не сильно — у меня, напомню, хорошие понижающие коэффициенты за старость и опытность.

А для водителей помоложе и неопытней подорожание куда печальней. К примеру мы приводили расчет, когда 33-летний владелец «Лады-Гранты» мощностью 106 л. с. заплатит за ОСАГО 16 480 рублей вместо прежних 13 080 рублей. А совсем зеленый 18-летний водитель за ту же машину заплатит 39 383 рубля вместо прежних 31 256 рублей. То есть рост цены — тысячи рублей.

Безобразие?

Какое наказание грозит за езду без ОСАГО? По части 2 статьи 12.37 КоАП штраф — 800 рублей. Фиксация нарушений с помощью автоматических камер обсуждается много лет, но до полноценной реализации так и не дошла. При этом в случае аварии по вине водителя без ОСАГО пострадавшая сторона имеет право взыскать с него полную сумму ущерба в гражданском порядке. Также есть прецеденты арестов за езду без полиса.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)