С сентября прошлого года в России действует практика внесудебного банкротства. По данным Федресурса, за 4 месяца 2020 года было вынесено 1849 решений о возбуждении процедур внесудебного банкротства и 4564 — о возврате гражданину поданного им заявления. Первые банкротства должны были состояться в марте — процедура занимает ровно полгода.

- Что такое банкротство?

- Чем отличается внесудебное банкротство?

- Как считать свои долги?

- Как подать заявление?

- Как проходит процедура?

- Какие долги не спишут?

- Последствия банкротства

Что такое банкротство?

Банкротство помогает законно освободиться от долгов, когда нет возможности их выплачивать. Причиной банкротства может стать сложная жизненная ситуация: болезнь, увольнение, инвалидность, смерть близких.

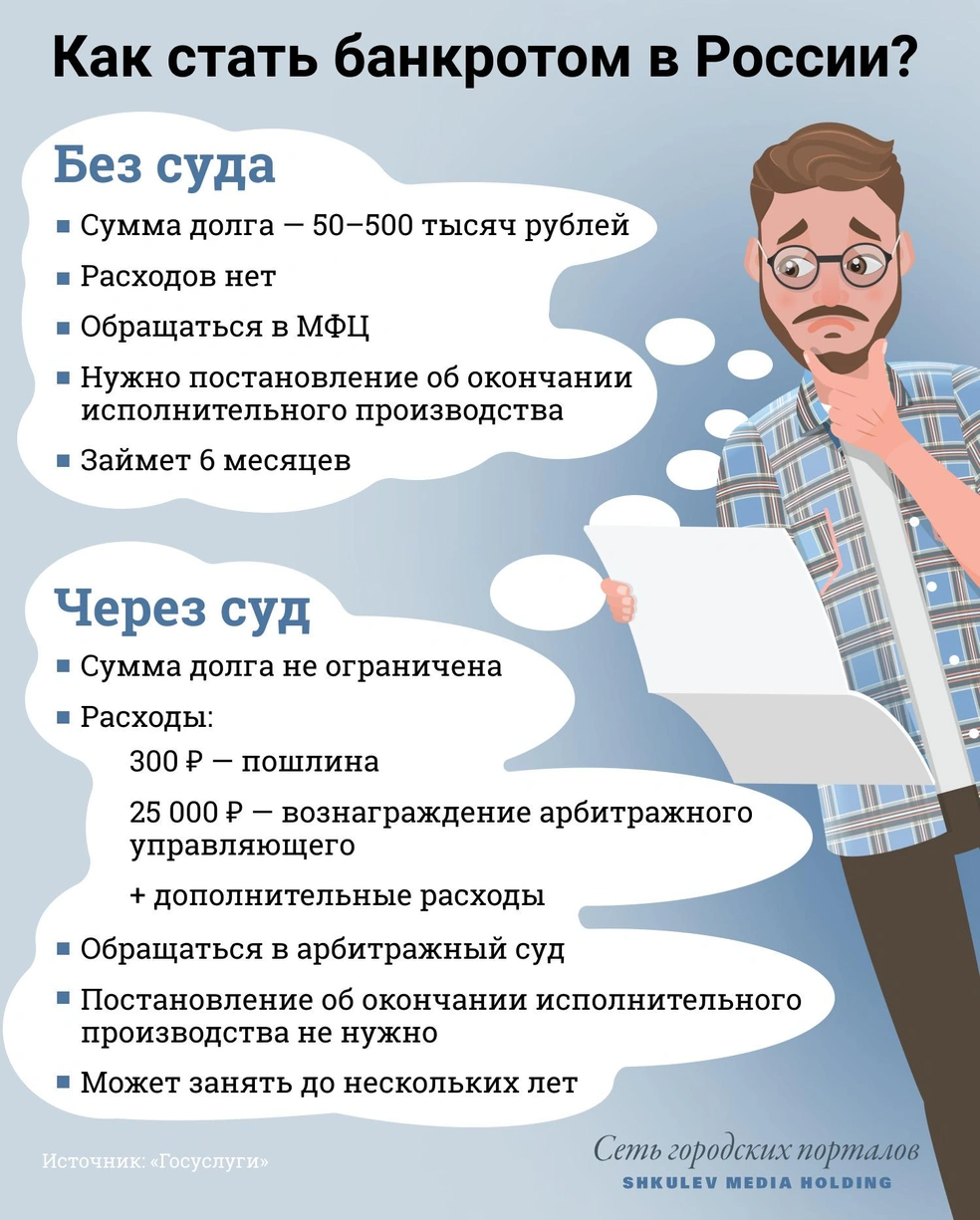

Чем отличается внесудебное банкротство?

Банкротство через суд может занимать от нескольких месяцев до нескольких лет, а сроки внесудебной процедуры строго ограничены законом — это ровно 6 месяцев. Но и сумма долгов тут строго ограничена — от 50 до 500 тысяч рублей. Зато заявление подать можно в МФЦ и платить за него не надо, а если банкротиться через суд, это обойдется как минимум в 25 300 рублей, но на практике обычно больше.

Еще одно отличие заключается в том, что внесудебная процедура банкротства возможна только при совпадении двух условий. Во-первых, в отношении должника должно быть окончено исполнительное производство в связи с тем, что у него нет имущества, которое можно взыскать в счет долга. Во-вторых, не должно быть иных исполнительных производств.

Как считать свои долги?

В расчет общей суммы входят несколько видов долгов, в том числе по всем займам и кредитам (плюс проценты), налогам и сборам, договорам поручительства и алиментам. Размер долга определяется в день подачи заявления в МФЦ. Чтобы узнать свои долги по кредитам и займам, можно обратиться к кредиторам, данные о долгах перед налоговой можно найти на сайте ФНС, по автоштрафам — на сайте ГИБДД, сведения по исполнительным производствам — на сайте ФССП. Все вместе можно посмотреть на «Госуслугах».

Как подать заявление?

Заявление подается в МФЦ, к нему необходимо приложить список всех известных должнику кредиторов по установленной форме с точными суммами долгов. Если какой-то долг в список не включите, его не спишут.

Как проходит процедура?

В МФЦ проверят документы и если выяснят, что по критериям заявитель подходит, то в течение трех рабочих дней включат его в Единый федеральный реестр сведений о банкротстве. С этого момента на полгода приостанавливается взыскание и начисление процентов и штрафов. Но не всех: правило не относится к долгам по алиментам, долгам за возмещение вреда жизни и здоровью, морального вреда, долгам по зарплате и выходному пособию и долгам, не указанным в списке, приложенном к заявлению. И на будущего банкрота накладывают ограничения: он не имеет права получать займы, брать кредиты, выдавать поручительства.

Если за эти полгода у должника появится имущество или доход, позволяющие полностью или в значительной части погасить долги, то он должен в течение пяти рабочих дней сообщить об этом в МФЦ. Тогда процедура прекратится.

Также внесудебная процедура прекратится, если начнется судебная. Это может произойти, если один из кредиторов не указан в списке, прилагавшемся к заявлению, задолженность занижена, у должника обнаружилось имущество, о котором он не сообщил, суд признал сделку должника недействительной по иску кредитора.

Повторно подать заявление в МФЦ можно только через 10 лет после прекращения внесудебной процедуры, но в этот период кредиторы могут сами инициировать банкротство в судебном порядке.

Через полгода МФЦ включает в реестр информацию о завершении процедуры: должник освобожден от обязательств перед кредиторами в размере суммы, указанной в заявлении.

Какие долги не спишут?

Не указанные в приложенном к заявлению списке, возникшие в период процедуры внесудебного банкротства, а также долги по возмещению вреда жизни, здоровью или имуществу, морального вреда, по выплате зарплаты и выходного пособия, по алиментам, по возмещению убытков, причиненных юрлицу, участником которого был должник, а также при привлечении к субсидиарной ответственности (например, за доведение организации до банкротства).

Также долги не спишут, если обнаружится, что при возникновении или исполнении обязательств должник совершил мошенничество, злостно уклонялся от платежей, предоставил кредитору заведомо ложные сведения, скрыл или уничтожил имущество. А если суд установит факт неправомерных действий при банкротстве или фиктивного банкротства, то долги не только не спишут, а могут и к ответственности привлечь, вплоть до уголовной (до шести лет лишения свободы).

Последствия банкротства

5 лет нельзя брать кредиты и займы без указания на факт банкротства;

3 года нельзя занимать должности в органах управления юридического лица;

10 лет нельзя занимать должности в органах управления кредитной организации, государственного пенсионного фонда, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда или микрофинансовой компании;

5 лет нельзя регистрировать ИП, осуществлять предпринимательскую деятельность и руководить юрлицом, если должник был индивидуальным предпринимателем и перестал им быть менее чем за год до подачи заявления о внесудебном банкротстве.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)